▲美國總統川普即將在當地時間4月2日公布對等關稅,全市場關注。(圖/達志影像/美聯社)

文/股股知識庫

本週的重點,相信全部都聚焦在週三(4月2日)的川普對等關稅公告日開始,在此之前,由於不清楚具體會實施哪些關稅,如今看來,台股市場已經用大跌來作回應,觀察今年3月大盤如今已經超過9.3%,從歷史跌幅來看,上次2022年6月正在經歷高升息與通膨暴漲的階段,那時的單月跌幅則達11.8%,顯示市場的恐慌程度甚至逼近於通膨與升息的雙重夾擊程度。

當然,這與反覆多變的川普態度有關,雖然他願意就關稅問題與其他國家達成協議,但首先要等他4月2日宣佈「對等關稅」。 他還重申了宣佈藥品關稅的計劃,且拒絕透露這些關稅的具體稅率,究竟接下來投資人該如何看待這個盤勢的變化?還能運用甚麼策略去對沖風險呢?今天一次看懂。

花旗三劇本預設關稅方向

目前來說,市場分析師們的看法差異很大,有觀點認爲,4月首週會是川普關稅政策出臺的高峰”,但也有觀點認爲,川普政策的特點就是難以預測,未出現明確的利好信號前應保持謹慎。花旗銀行就針對 美國可能在4月2日實施的關稅政策,做出了三種情境預測:

情境一:僅宣布互惠關稅

若川普政府在4月2日僅宣布根據最惠國(MFN)簡單平均關稅差距,實施互惠關稅,這將是一個相對溫和的結果。根據野村證券的調查,大約有25.5%的受訪者認為這種情況最有可能發生,印度、泰國與印尼等國家可能會首當其衝。在這種情境下,市場反應可能較為溫和,美元指數(DXY)變動幅度有限。

情境二:互惠關稅加上增值稅(VAT)

若政策不僅包括互惠關稅,還加上增值稅,那將是更具攻擊性的舉措,可能引發市場避險情緒並推升美元走強。在這種情況下,德國的MFN關稅差距(加上19%增值稅)為20.4%,法國為21.1%,西班牙為21.8%。亞洲部分也面臨風險,日本為10.5%,印度為29.5%,泰國為13.0%。此情境可能會使美元指數在公布後立即上升50-100個基點,但美元兌日圓可能走弱(因避險買入日圓),全球股市可能下跌。亞洲地區的利率也可能下滑,其中印度與泰國可能下跌5-7個基點。

情境三:更具侵略性的關稅政策

除了互惠關稅與增值稅外,還可能包含行業性關稅。例如,川普過去曾宣布對進口整車課徵25%關稅(影響墨西哥、南韓、日本、加拿大、德國),也暗示可能對半導體晶片與藥品加徵關稅(南韓、新加坡影響最大)。此外,可能不再延長對墨西哥與加拿大汽車的25%關稅豁免,或對從委內瑞拉進口石油的國家實施額外關稅。這樣的情況可能引發市場最劇烈的反應,美元指數可能進一步走強,而美元兌日圓可能大幅下跌。

簡而言之,市場現在對於川普的關稅恐懼來到極度敏感的狀態,沒有人知道真正的劇本到底會如何,而再疊加上許多總經數據,就更讓市場情緒變得脆弱,也才導致我們現在看到的跌勢產生。

PCE不是重點 債券對沖風險為佳

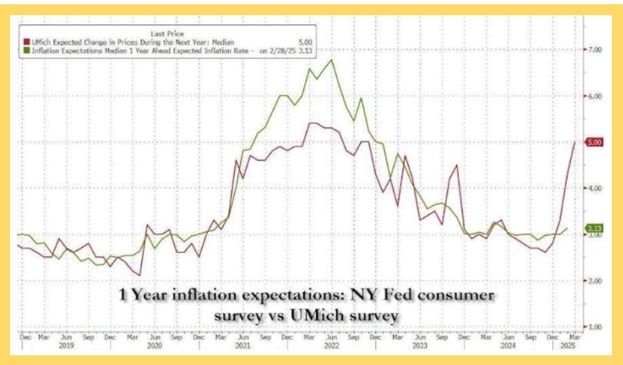

▲資料來源:ZEROHedge

而投資人要注意,在衰退情緒面前,美債終究有他的避險與價值所在,尤其PCE數據在華爾街內部預期角度來看,基本上沒有偏差太多,那市場更會將重點放在密西根大學信心指數上,這也是為何我們看到PCE超預期,但市場根本不在乎的股跌債漲。

因為真正的跌因來自於上週五密西西根大學調查數據終值公布,也帶動美股的殺盤,消費者信心從57.9下降至57,一年期通膨預期上升到5%,儘管我們都知道密西根大學信心指數存在嚴重的政治偏差,但市場若選擇交易這份數據,那就要尊重他。

如今政治與關稅議題火熱,投資人就更應該小心謹慎,本周是每個月的超級就業數據週,非農就業報告與失業率都將來襲,若美國就業數據進一步走軟,加上關稅的真正落地,都可能再次衝擊市場情緒,並使得債券繼續大漲,投資人可以藉由降低槓桿與配置部分長天期國債來對沖衰退風險,留意全球股市變化,保持彈性最重要。

原文出處:

延伸閱讀:

標題:川普關稅戰將公布!3大預測方向 4檔債券ETF對沖衰退風險

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。