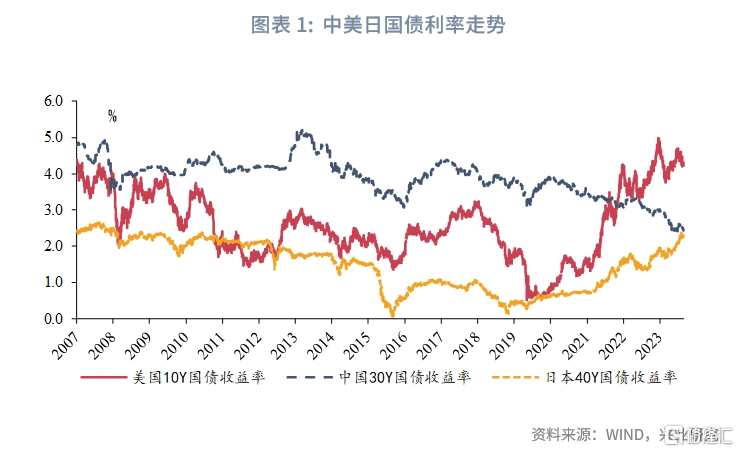

2024年以來,央行多次提及長期國債收益率,長期限利率成爲貨幣政策關注的重要變量。年初至今,我國長期利率持續下行,10年期國債收益率創下20年來新低,30年期國債收益率運行至2.5%下方,幾近觸碰到40年期日本國債收益率。央行在第一季度貨幣政策執行報告“如何看待當前長期國債收益率”專欄中指出,“長期國債收益率主要反映長期經濟增長和通脹的預期,同時也受到安全資產缺乏等因素的擾動”。本文結合海外經驗,探討長期利率下行的宏觀原因,及其對貨幣政策的影響。

一、長期利率下行的宏觀原因

1.1 投資回報率

利率本質是投資回報率的反映。實體經濟中的整體投資回報率越高,所暗含的利率水平亦應越高;反之亦然。因此,長期國債利率與實體經濟中的投資回報率應具有正向的相關性。

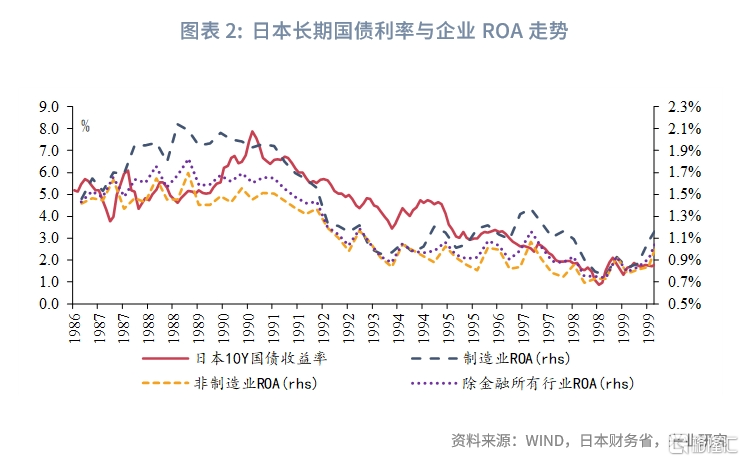

以上世紀90年代的日本爲例,其經歷的長達10年的國債收益率下行,即爲實體經濟投資回報率回落所驅動的(Nakamura,2002)。根據日本財務省公布的企業財務報表調查數據,使用經常利潤(Ordinary Profits)加回利息支出除以總資產來計算企業資產回報率(ROA)[1],以代表實體經濟的投資回報率。日本制造業企業ROA於1988年末率先見頂(2.14%),除金融保險外所有企業ROA於1989年第一季度見頂(1.82%),隨後兩者陷入了近10年的趨勢性回落,直至1998年末見底,分別降至0.76%和0.74%。由於企業盈利回落,實體經濟中的投資回報率下行,導致日本長期利率持續走低:日本10年期國債收益率於1990年9月錄得峰值7.88%(晚於ROA頂部),隨後趨勢下行,於1998年10月錄得最低值0.89%。1986年第三季度至1999年末,日本10年期國債收益率與除金融外所有企業ROA的相關系數高達0.81,與制造業企業ROA的相關系數約爲0.75。

1.2 儲蓄與低風險偏好資金供給

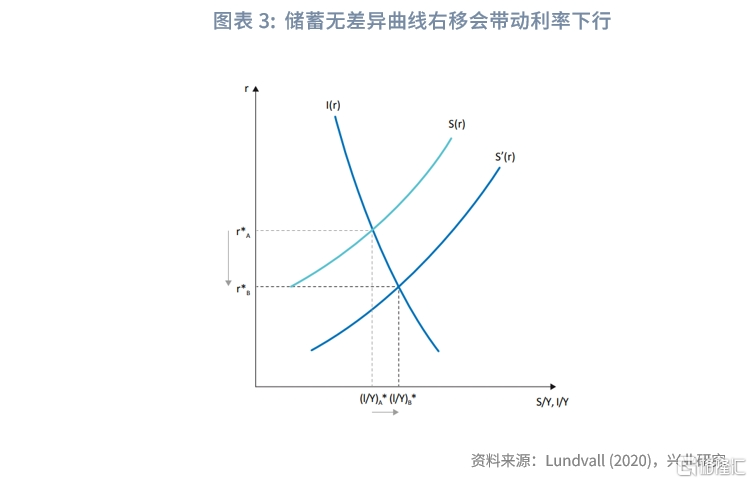

從理論角度,利率作爲資金的價格,是由資金的供給和需求決定的。在IS曲线中(Investment-Saving Curve),儲蓄和投資無差異曲线的交點決定了均衡的利率水平。假設投資曲线不變,當儲蓄持續增加、無差異曲线右移時,將帶動利率水平降低。然而實踐中的情況更加復雜,不同類型資金具有不同的風險偏好。如果低風險偏好的資金增加,會不對稱地增加對於低風險資產的需求,使低風險資產的收益率下行。

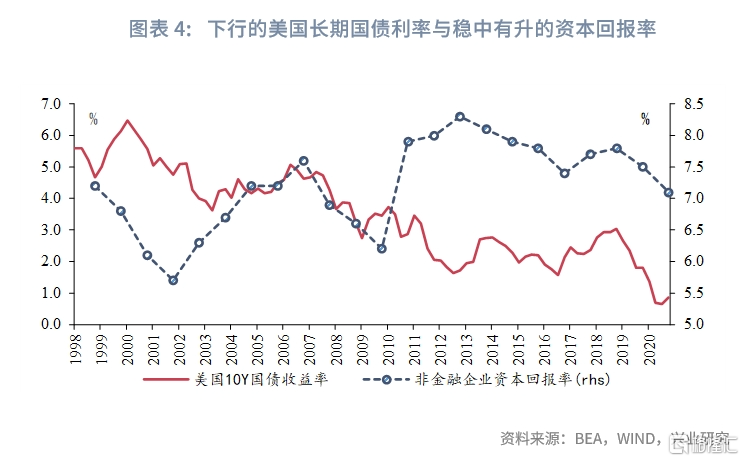

以美國爲例,1998年至2020年美國實體經濟的投資回報率穩中有升(Harper & Retus, 2020),而同期長期利率則呈現下行趨勢。美國經濟分析局(Bureau of Economic Analysis)測算的國內非金融企業的回報率(Rates of Return for Domestic Nonfinancial Corporations),呈現區間波動,但階段低點整體走高:2020年末的7.1%高於2009年末的6.2%,亦高於2001年末的5.7%。但10年期美國國債利率則總體呈現下移趨勢,並不斷突破前低:2020年9月的底部0.65%低於2012年9月的底部1.64%,亦低於2003年底部3.62%。

已有研究認爲(Waller,2024),美國下行的長期國債利率和相對平穩的資本回報率之間的分歧,很大程度是由於全球儲蓄向美國國債市場的持續流入。伴隨着資本市場的全球化和跨境資本流動的自由化,以外匯儲備、主權基金爲代表海外低風險偏好資金持續流入美國。例如1998年亞洲金融危機之後,亞洲經濟體紛紛着手建立外匯儲備(主要是美元),全球外匯儲備規模從90年代中期的1.4萬億美元快速提升至2013年的11.7萬億。這些外匯儲備被用於購买美國資產,就相當於將亞洲經濟體的過剩儲蓄(Asian Saving Glut)出口至美國市場(Lundvall,2020),國際儲蓄的持續流入使得美國均衡利率下移。同時,外匯儲備的投資標的主要集中於低風險資產,不對稱的配置需求使得美國國債利率下行幅度超過均衡利率下行幅度。

1.3 利率風險的預期

由於國債的信用風險幾乎爲零,國債收益率更多體現的是對利率風險的定價。當未來通脹不確定性較高時(尤其是預期通脹上行),利率風險增加,風險溢價提高,導致國債收益率走高;而當未來通脹不確定性較低時(尤其是預期通脹下行),利率風險降低,國債收益率回落。

上世紀80年代,美國長期利率經歷了大幅下行,1981年9月10年期國債收益率高達15.32%,1987年1月已降至7.08%。學者認爲此階段美國利率大幅下行的原因在於,80年代中後期的美國進入大緩和時期(Great Moderation),宏觀經濟和通脹的波動率大幅降低(Waller,2024)。1985-1989年期間美國GDP的方差從1980-1984年的12.7降至0.3,CPI的方差從15.7降至1.2,宏觀經濟和通脹的平穩意味着未來貨幣政策的穩定,很大地降低了持有美國長期國債的利率風險,國債的吸引力提升,長期收益率回落。

1.4 金融監管的約束

金融監管對於機構投資者的監管要求,亦會推升對於高流動性和低風險資產的偏好,增加對於國債的配置需求。

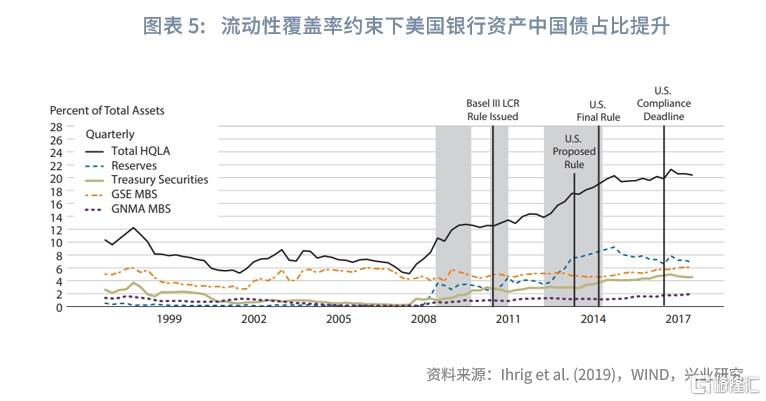

2007-2009年國際金融危機之後,銀行監管委員會推出巴塞爾協議III,在資本要求、流動性等方面加強了對於金融機構的約束。以次貸危機之後的美國爲例,自2010年11月提出流動性覆蓋率(LCR)大於100%的監管要求,直至2017年執行落地期限,銀行持有的高質量流動資產(HQLA)大幅增加,其中持有國債佔總資產的比重持續提高(Ihrig et al., 2019)。

二、中國長期利率下行的宏觀原因與政策啓示

2.1 宏觀原因

正如4月央行有關負責人所指出的:“長期國債收益率主要反映長期經濟增長和通脹的預期,但同時也會受到供求關系等其他因素的擾動。”[2]

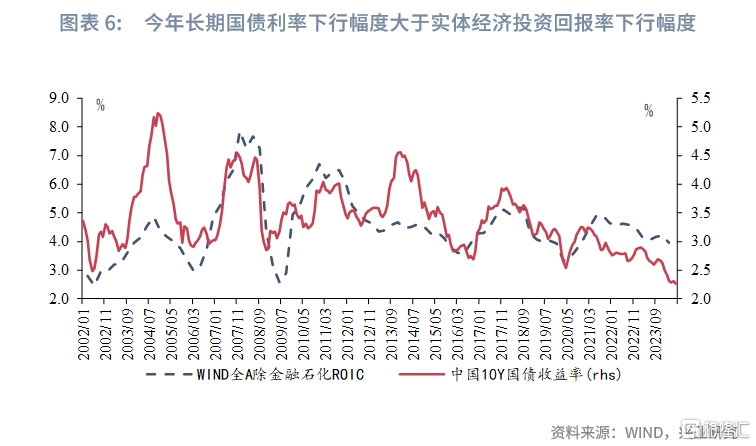

從與經濟增長直接相關的投資回報率來看,我國10年期國債收益率與實體經濟的投資回報率呈現同向變動關系。本文使用WIND全A(除金融、石油石化)指數全部成分股的投入資本回報率(ROIC)[3]來衡量企業部門盈利情況,作爲我國實體經濟的投資回報率。2002年第一季度至2024年第一季度,ROIC與10年期國債利率的相關系數達0.53。但值得注意的是,自2021年第三季度ROIC开始溫和下行,2024年第一季度錄得3.96%,小幅低於上年末的4.21%,但並未突破2020年第一季度低點3.33%。然而今年10年期國債收益率快速下行,突破近20年低點,下行幅度明顯大於ROIC,表明實體經濟投資回報率回落並非驅動本輪長期國債利率下行的主導因素。

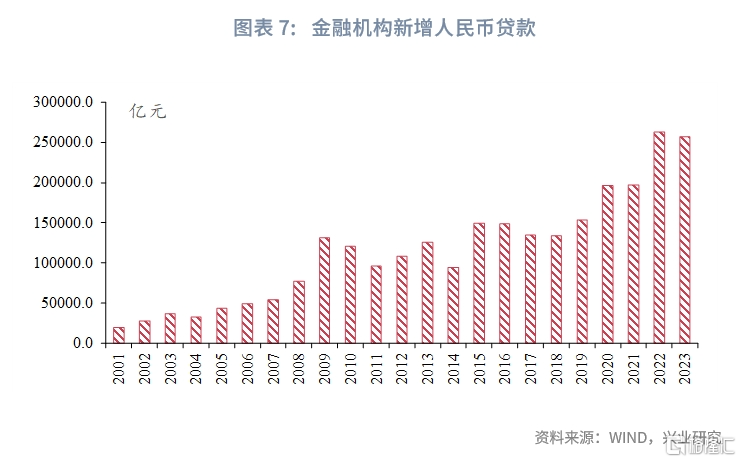

從資金供給來看,疫後我國超額儲蓄增加,且2021年以來以股票、住宅爲代表的風險資產回報率下降,使低風險偏好的資金供給顯著上升。2009年至2019年,我國金融機構每年新增人民幣存款約在1萬億至1.5萬億水平;2020-2021年受疫情影響,兩年新增存款均超過1.9萬億;2022-2023年,年度累計存款新增規模進一步突破2.5萬億,大量超額儲蓄的累積使得市場均衡利率水平下移。

國內儲蓄和存款快速增加,其背後更深層次的原因是風險偏好的下行,將不對稱增加對低風險資產的需求。

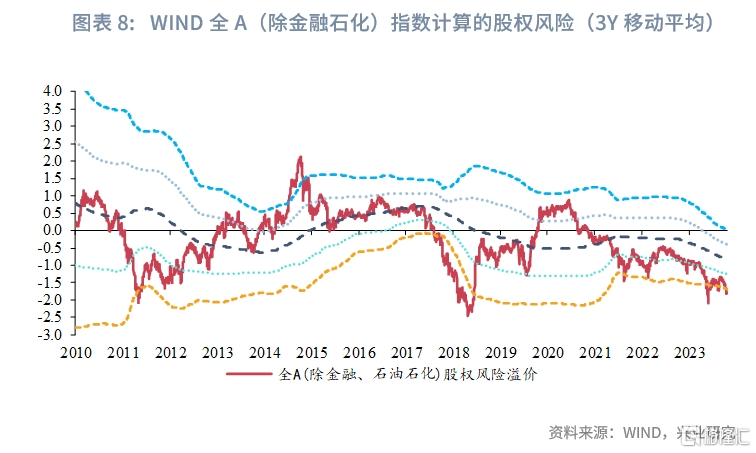

自2021年下半年,房地產市場進入調整周期,商品房銷售面積持續縮量,一手房和二手房價格回落;截至5月,今年商品住宅銷售面積累計同比跌幅達23.6%,尚未企穩。2022年开始,權益市場亦出現調整行情;今年以來,用10年期國債收益率減去WIND全A(除金融、石油石化)指數滾動市盈率倒數構建的股權風險溢價,始終徘徊在均值減去2個標准差的下限附近。以股市和房地產爲代表的風險資產均陷入回調,導致風險偏好下行。

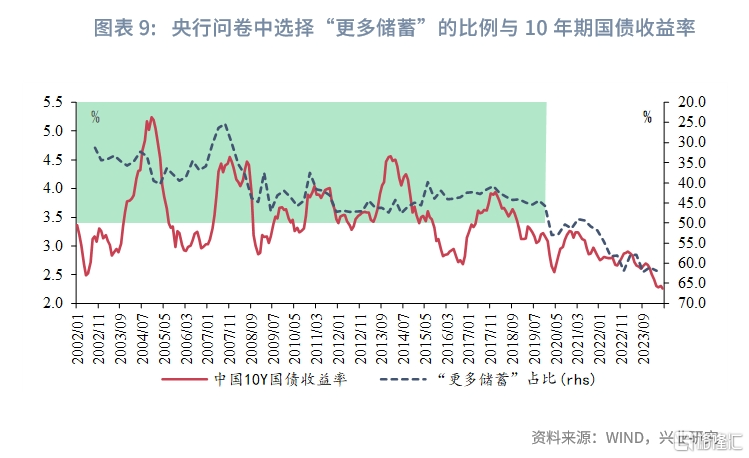

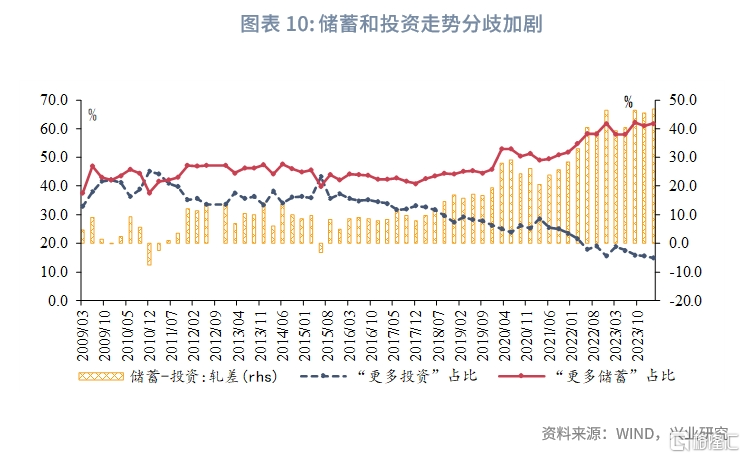

根據央行發布的城鎮儲戶問卷調查,2020年第一季度選擇“更多儲蓄”的比例首次超過50%,且之後不斷創下新高,2024年第一季度錄得61.8%。與此同時,選擇“更多投資”的比例則出現下行,2020年之後兩者走勢的分歧日益加深。儲蓄佔比提升,投資佔比下滑,表明風險偏好下行,資產配置更加轉向安全資產,加劇了長期國債利率的下行。

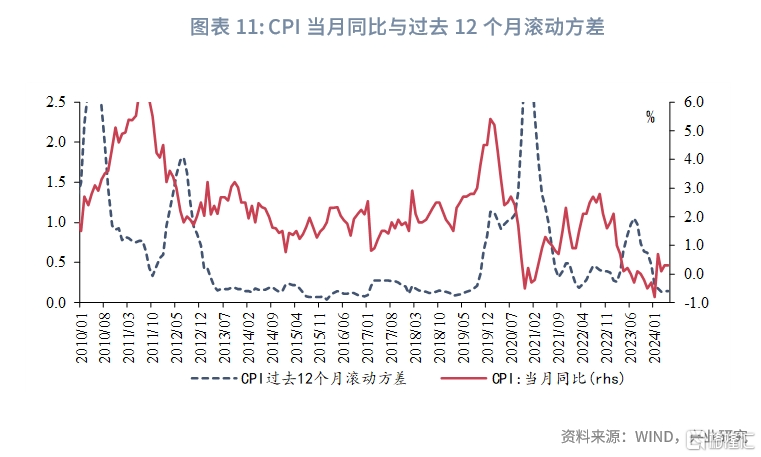

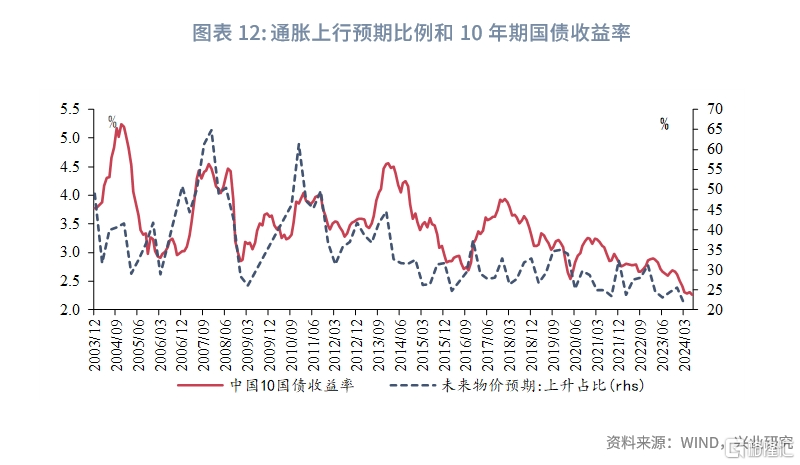

從通脹預期來看,2023年第二季度以來,我國通脹水平下行,且波動降低;同時,市場預期向低通脹收斂,國債收益率所包含的利率風險下行。2023年3月至今,CPI當月同比均位於1%以下,增速中樞再下台階;此外,CPI過去12個月的滾動方差回落至歷史低位,波動率降低。預期方面,央行城鎮儲戶調查問卷中,預期未來物價“上升”佔比曾在2016年第一季度錄得最低值24.8%,形成支撐力較強的底部;2021年第三季度,預期物價上漲比例下降至23.5%,刷新新低;2023年第三季度進一步降至23.1%,今年第一季度該比例大幅走低至21.2%,同國債利率向下突破走勢較爲一致。市場預期逐漸向低通脹收斂,持有國債的利率風險明顯減弱,帶動國債利率向下突破。

從金融監管來看,我國已逐步建立起完整的金融監管體系,LCR等流動性監管指標使得商業銀行增加國債等優質流動性資產的配置,且國債風險權重較低,對商業銀行有一定的吸引力。不過,考慮到流動性等監管指標引入較早,且目前達標壓力不大,監管因素可能不是這一輪利率下行的主因。

綜上,長期國債利率受到投資回報率、資金風險偏好、通脹預期、金融監管等多種因素的影響,本輪長期國債利率的持續下行,並不是完全由實體經濟投資回報率下行導致的。風險偏好下行使資金更加青睞安全資產、通脹預期下降,均是本輪利率下行的推動力。

2.2 政策啓示

在硅谷銀行事件後,貨幣政策更加關注商業銀行的利率風險管理,防範利率波動影響商業銀行穩健經營。然而,從驅動利率下行的宏觀原因來看,提振風險偏好和通脹預期可能還需要更多非貨幣政策的幹預,例如穩定資本市場預期、進一步激發住房需求等。對於防範長期利率風險,可以考慮從宏觀審慎政策入手,加強對中小銀行的利率風險跟蹤監測,引入簡化的利率風險指標,例如資產負債的重定價期限結構和缺口、長期限證券投資佔比、OCI和AC科目未實現投資收益和損失/核心一級資本佔比等。

參考文獻:

1. Lundvall H.,What is Driving the Global Trend towards Lower Real Interest Rates?,Sveriges Riksbank Economic Review,2020.

2. Ihrig J. et al., How Have Banks Been Managing the Composition of High-Quality Liquid Assets, Federal Reserve Bank of St. Louis Review, 2019.

3. Nakamura J., Microstructure of Persistent ROA Decline in the Japanese Corporate Sector: Inter-company Disparities and Investment Strategies, Development, Bank of Japan Research Report, 2002.

4. Harper J. & Retus B., Returns for Domestic Nonfinancial Business, The Journal of the U.S. Bureau of Economic Analysis, 2020.

5. Waller C., Some Thoughts on r*: Why did it Fall and Will it Rise?, Reykjavik Economic Conference, 2024.

[1]參照Nakamura(2002)的算法。

[2]資料來源:長期國債收益率將運行在與長期經濟增長預期相匹配的合理區間內,金融時報,2024/04/23[2024/06/29]

[3]使用整體法並進行過去12個月滾動(TTM)的投入資本回報率。

注:本文來自興業研究發布的《宏觀市場 | 長期利率下行的宏觀原因與政策啓示》,報告分析師:宋彥辰、郭於瑋、魯政委

標題:興業研究:長期利率下行的宏觀原因與政策啓示

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

相關文章