6月3日下午,思睿集團首席經濟學家洪灝,在2024夏季策略會總量論壇上,分享了自己對經濟和市場的最新展望。

洪灝表示,如果觀察中國經濟基本面,無論匯率、利率、出口、房地產等方面,都出現了邊際好轉的信號,但反映在行情上,股票市場卻沒有大幅上漲。

A股僅維持在當前的3100點左右,港股在18000點左右,這似乎說不過去。

在分析了各個主要資產類別的年度表現後,洪灝認爲,基本面、資金面、情緒面以及估值的修復,沒有反映在股票上,但表現在了大宗商品上。

貴金屬,包括黃金、白銀,以及工業金屬,如銅、鋁、鎳,在今年以來的漲幅都達到了高雙位數。

周期的修復讓這些對於周期和流動性非常敏感的資產類別,產生了一個修復性的、非常強勢的行情。

並且,洪灝表示,在中國基本面、資金面、情緒面繼續修復的情況下,很難相信大宗商品強勁的勢頭會戛然而止。

因此,這些大宗商品行情都是對於中國現階段邊際基本面开始修復的一個最直接的表達。

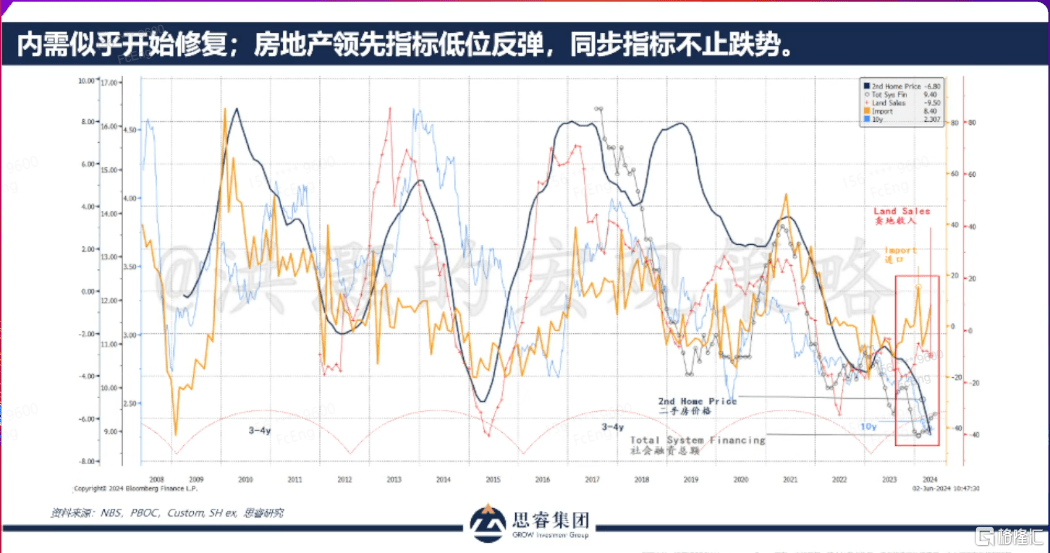

領先指標與滯後指標

之間存在較大分歧

賣地是开發商投資建房的領先指標,我們看到,賣地收入下降的趨勢开始收斂了;

這說明,未來幾個季度,房地產投資下降的速度和下降的趨勢也應該至少出現一個弱收斂。

同時,中國進口作爲中國國內需求的代理指標,也在回暖。

這是兩個非常好的現象。

不幸的是,二手房的價格下降還是非常快。

十年期國債不斷創新低;

社融總額不用講,上個月是我們從2005年以來第一次負增長。

這些指標都在告訴我們,影響國內需求的同步和滯後指標還在下跌,比如二手房價格、融資總額;

而領先指標,比如進口、賣地收入,已經开始回暖了。

因此,領先指標與滯後指標之間,存在一個比較大的分歧。

這也是投資者在做決策時非常糾結的一個點。

萬事俱備,中國股市爲何不漲?

今年的機會在哪裏?

我想就此講一些看法。

基本面、匯率、利率、出口、房地產政策等,這些都出現了邊際上轉好的信號,這也是造就了我們這一波行情的最主要的原因。

也就是說,我們確實看到了基本面的修復,而不僅僅是情緒上的波動。

那么,爲什么中國股市沒有大幅上漲?

這確實是一個令人費解的問題。

資金並不缺,我們有300萬億的存款;

市場估值也很便宜,市盈率僅爲9倍;

情緒面在春節前的量化巨震後達到了極低點,之後开始修復。

萬事俱備,中國股市爲何不漲?

我們的股市雖然有所上漲,但我認爲應該漲得更多,

而不僅僅是維持在當前的3100點左右,港股在18000點左右。

這似乎說不過去。

那么,基本面、資金面、情緒面以及估值的修復究竟表現在哪裏?

我們分析了各個主要資產類別的年度表現。

2024年,有趣的是,幾乎所有固定收益類資產表現都不佳,除了亞太地區。

亞太地區很可能是因爲中國的債券市場受到追捧,

同時,房地產的高收益債有不同程度的反彈,因此出現了4.2%的回報。

而主要股指,尤其是中國的股指,表現仍然較弱。

恆指年初至今上漲了6個點,上證漲了4個點,相對於其他主要國家和地區,我們的表現還是比較弱。

全球市場上漲了接近9%。

而MSCI離岸中國指數大約上漲了6%左右。

主要的收益在大宗商品方面,

其中最主要的是貴金屬,黃金和白銀,以及工業金屬,如銅、鋁、鎳等,它們都實現了高雙位數的增長。

還有比特幣。

中國基本面的邊際好轉

反映在了大宗品而非股票上

非常有意思,這些資產類別的特點是,比如工業金屬,它們直接反映了中國制造業基本面的修復——我們需要大量的銅、鋁、鎳;

制造新能源汽車,進行基礎設施建設,房地產建設,都離不开銅、鋁、鎳。

以前,如果中國的房地產周期像現在這樣萎靡不振,那么銅早就沒戲了、不用看了。

但今年以來,銅成爲表現最好的工業金屬之一。

貴金屬,黃金和白銀也有不同程度的表現。

中國人民的300萬億存款需要尋找投資渠道。

除了房地產,人們也不太愿意購买股票,轉而購买了很多債券,

但你不能只买債券,出於避險需求,人們买了黃金和白銀。

當然,白銀還具有一些工業屬性,比如新能源汽車需要白銀等。

如果說僅僅是因爲中國的新能源汽車,所以白銀大漲,那么這個理由是站不住腳的。

因此,中國的機會可能並不表現在股票的強勢上,而是表現在與中國相關的資產類別的強勢上。

因爲中國股市受到很多因素的影響,而大宗商品則更直接地反映了需求和供給,加上流動性。

所以,我們看到工業金屬、貴金屬,甚至鐵礦石和螺紋鋼也有一波行情。

也就是說,我們怎么去表達中國市場的邊際好轉?它可能並不是通過股票。

它可能是通過離岸市場,像港股,MSCI中國,它就比A股實際表現稍微強一些。

但是更好的、更直接的表達方法是,我們买“給經濟喂飯的東西”,就是貴金屬、大宗商品等等。

周期的修復讓這些對於周期和流動性非常敏感的資產類別,產生了一個修復性的、非常強勢的行情。

而且,如果中國的基本面繼續修復、中國的資金面繼續修復、情緒面繼續修復的話,

很難想象,這些大宗商品在上半年跑了這么強的一個勢頭之後,它的行情就戛然而止。

我相信不會的,我相信不會的。

這些都是現階段對於中國經濟和市場邊際轉好的一個最直接的表達——它可能不是股票。

股票門檻太低了——

如果你要买銅,你需要銅期貨,因爲你自己不能屯現貨;

黃金,除了去黃金交易所买,可能就买一些紙黃金,這都是有一定的門檻的,並且都是有保存的成本的。

而且,它是加了槓杆的表達。

股票,因爲投股票的門檻非常低,競爭非常激烈,

各種各樣的博弈,各種各樣的電風扇行情,所以也導致股票的表現反而沒有大宗商品好。

大宗商品好的時候,一般來說就是我們中國的基本面在邊際改善。

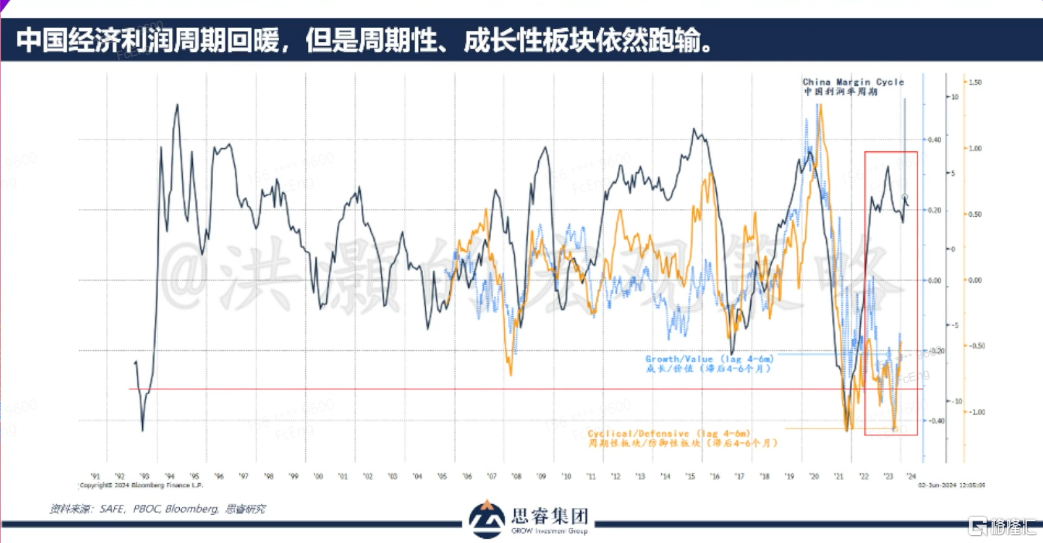

價值和防御持續性跑贏

不能簡單依賴均值回歸

再來看板塊,中國利潤率的周期很簡單,我們用下遊減去上遊。

上遊一直處於通縮階段,所以下遊減去上遊體現的,是中國生產商的利潤。

零售減去批發,就是中國的利潤周期。

中國的利潤周期用深藍色的线表達;黃色的线和亮藍色的线,是成長比價值,周期比防御。

我們看到,理論上來說,現在基本面在修復,因此成長的板塊和周期性的板塊應該有一波很強的修復行情。

中國的成長板塊應該是漲的,比如說創業板;

中國的周期性板塊應該漲,因爲大宗商品漲了,鋼筋水泥這些也應該漲。

但是,雖然利潤率周期處於高位,基本面並不差,但我們看到的是,

成長和周期板塊的表現遠遠落後於價值和防御板塊,這與歷史的關系是不太吻合的。

我們現在要思考的是,在這個時候,

我們是要進行成長和周期的投資?還是繼續投資於價值和防御?

價值和防御自2022年以來一直在跑贏,已經持續兩年多了。

我還記得,2021年時我做展望,當時叫做“價值王者歸來”,

的確王者歸來,已經三年了,到現在價值和防御板塊還是領跑成長和周期板塊。

這是和歷史不相符的。

所以,如果我們要進行板塊輪動,從價值輪動到成長,從防御輪動到周期,我們不能簡單依賴於均值回歸。

因爲疫情以來,我們看到太多的均值不回歸。

當這種現象發生時,市場通常是在用價格走勢告訴我們,市場進入了模式的轉換。

像中國房地產,二手房價格的下降趨勢已經創造了歷史新低。

如果你按照歷史的均值來看,它是遠遠偏離了歷史均值。

因此,從均值回歸的角度來看,你就應該买房地產、买房子,對不對?

但是很明顯,現在是沒有辦法如此輕松地去下這個結論。

所以,這是市場模式的轉換。

如果風險偏好不回來

防御和價值可能繼續跑贏

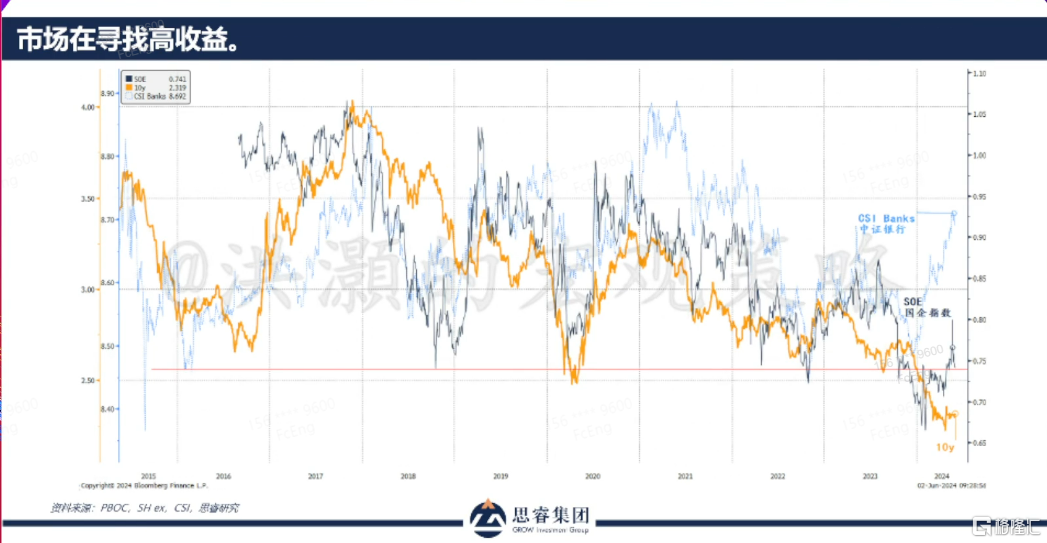

我們再看一下,今年表現好的是國企指數。

國企指數在春節被砸了一波之後,有了一波非常好的反彈,銀行板塊今年表現非常好,主要得益於高分紅。

在香港,許多中資銀行的分紅率達到7%甚至更高。

之前市場傳聞,香港的紅利稅收制度可能改變,這將減輕投資者的稅收負擔,如果能夠成真,這對香港市場是極大的提振。

傳言出來之後,我們也看到,香港市場往上走了一大波。

從圖來看,淺藍色的线——銀行板塊大幅跑贏其他板塊,其次是國企指數,也就是深藍色的线。

與此同時,十年期國債收益率不斷下降,接近歷史最低點附近徘徊。

同時,這三個指數的走勢出現分歧。

過去,如果要买分紅,國企也是“穩”的選擇。

所以买分紅率高的股票相當於买了高收益債券。

在過去這么多年,各位看到,他們的走勢都是吻合的,相關性非常強,一直到 2024 年,或者說 2023 年的下半年。

從 2013 年的上半年,我們看到,十年期國債的收益率一直在下降,同時把國企的指數帶下來一波,然後就出現了明顯分化。

銀行板塊一柱擎天,國企指數稍有修復,但是十年期國債還是不斷創新低。

這個情況告訴我們,市場的風險偏好是非常非常弱的,因此有錢我們都扔到了國債裏,

而對於銀行板塊的偏好,以及國企指數和偏好,同樣是因爲風險偏好的下降。

所以我們看到,如果風險偏好不回來的話,其實我們也應該會繼續看到,

銀行就是典型的價值板塊,國企這是典型的防御板塊,

那么這些板塊很可能它還是會繼續跑贏的。

或者說,現階段我們並沒有找到一個均值回歸的催化劑,去完成均值回歸。

邊際定價因素在慢慢地轉好

最後,關於消費、儲蓄的問題。

海外對中國經濟管理的一個詬病是,中國沒有消費,總是投資。

歷史上,德國和日本的儲蓄率也很高,投資率非常高,制造業很發達。

所以,都是一樣的,這沒什么可說的,

爲什么中國不刺激消費?

因爲我們的投資太強了,我們儲蓄過多。

當然,如何讓人民有更好的獲得感?

更好的儲蓄是爲了更好的消費。

儲蓄本身就是一種投機性的消費,因爲你把今天的消費投機到未來。

儲蓄,以期得到更好的、更多的未來消費,這是本質。

中國市場現在面臨的幾個海外的批評,

一個就是資本的外流和匯率,這是對於海外的投資者來說的一個擔心。

資本外流的趨勢开始收斂了,人民幣的匯率开始企穩了,以及人民幣的匯率對於資本市場的影響,並不應該像各位想象的那么大,所以這是很令人費解的。

第二個就是行爲上的限制,

對於海外投資者來說,如果他再投一次新興市場且又失誤了,那他可能就丟工作了。

但是從我們中國投資人的角度來考慮,海外的投資者由於行爲上的限制而不能夠持倉中國的股票,那么對於我們來說應該是一個好消息,而不是壞消息。

這也解釋了,爲什么至今我們看到的在指數的權重上,我們中國市場在海外基金裏面依然是underweight。

這個時候,如果中國市場开始跑贏的話,這對於海外的投資者的工作前景,它也是一個打擊。

你必須要解釋,爲什么你跑輸了這么多,這是第二點。

第三點就是對於國內的投資者來說。

房地產的市場,它好像還是萎靡不振,但是現在我們看到,房地產的政策已經進入了拐點。

是否房地產政策的拐點,能夠轉化爲房地產市場的拐點?

我們現在不能夠下結論。

但是據說,周末北京、上海看房的人數激增等等,這都是一些好的邊際上的變化。

我們投股票本來就不應該太悲觀,對不對?

我們要看到一些邊際上的積極的變化。

零售和消費,我們用進口的代理指標,以及土地的銷售收入的變化,展示了這些先行指標,也在邊際轉好。

這一些數據,至少可以部分地去回答國內投資者的問題。

因此,我們既回答了海外投資者的擔心,也回答了中國投資者的擔心。

股票市場是在邊際定價的,這一些邊際定價的因素在慢慢地轉好。

雖然我們現在不能夠下一個非常確定性的結論,但是作爲股票市場投資者、參與者,我相信,各位朋友是不應該過於悲觀的。

標題:洪灝最新演講:萬事俱備,中國股市爲何不漲?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。